La crisis de las patatas fritas: el sector de la comida rápida cae un 9% porque cada vez se cena menos fuera

La crisis de las patatas fritas: el sector de la comida rápida cae un 9% porque cada vez se cena menos fuera

– El gigante de las patatas fritas congeladas Lamb Weston se desploma un 30% en las últimas cinco jornadas por la menor demanda y arrastra a McDonald’s

Como una ficha de dominó que hace caer a la siguiente, la crisis de las patatas fritas amenaza al sector de la comida rápida. Las acciones del gigante Lamb Weston se desplomaron este miércoles un 28% después de presentar unos débiles resultados en el cuarto trimestre, caída que mantuvieron este jueves, aunque en menor grado, un 2% al cierre de las Bolsas europeas.

Pero no fueron las bajas cifras las que preocuparon al mercado, sino la menor demanda de patatas fritas congeladas que ha experimentado la firma por parte de los restaurantes, ya que cada vez se sale menos a comer fuera, según defiende la industria de alimentación.

“El contexto ha cambiado en los últimos 12 meses. Los restaurantes están registrando un menor flujo de clientes en todo el mundo debido al encarecimiento de los precios y la demanda de patatas congeladas se ha suavizado”, expresó Tom Werner, el consejero delegado de Lamb Weston.

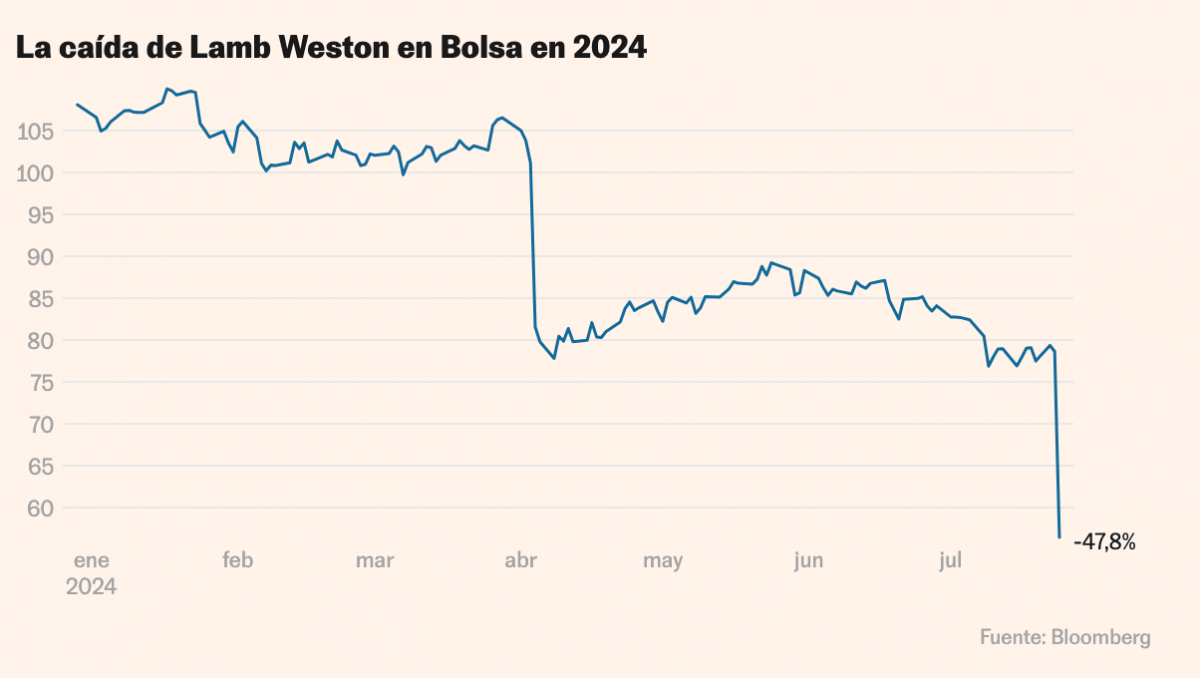

En realidad, no se trata del primer aviso del mercado sobre la menor demanda de patatas fritas (y de menor consumo por parte de los hogares). En lo que va de año, Lamb Weston ha perdido prácticamente la mitad de su valor en Bolsa (-48%). Los títulos arrancaron el año con un valor de 108 dólares por acción y desde entonces han caído hasta los 56 dólares. En apenas siete meses la empresa ha visto como se volatilizaban 7.500 millones de dólares en capitalización bursátil.

“Estamos realizando algunos ajustes operativos a corto plazo para adaptarnos a la realidad macroeconómica y al entorno empresarial, incluida la revitalización del crecimiento del volumen, inversiones específicas que darán apoyo comercial, medidas decisivas sobre costes, iniciativas de productividad de la cadena de suministro y una reprogramación de las inversiones. También modernizaremos las capacidades de producción para adaptarnos mejor al entorno de demanda”, señaló el ejecutivo.

La compañía, que acaba de concluir su ejercicio fiscal, ha obtenido un beneficio de 725 millones de dólares, lo que supone un 28% menos. Los ingresos, en cambio, aumentaron un 21% hasta 6.500 millones de dólares. Pero las preocupaciones del mercado se han centrado en un cuarto trimestre decepcionante. Las ventas netas cayeron un 5%, los ingresos netos un 74% y el ebitda un 15%. Para 2025, la compañía distribuidora de patatas fritas congeladas espera unos ingresos de entre 6.600 y 6.800 millones de dólares, frente a las estimaciones de 6.790 millones por parte de los analistas. También espera un ebitda de entre 1.380 y 1.480 millones mientras el mercado esperaba 1.630 millones, por lo que las guías se han quedado algo cortas.

Lamb Weston es uno de los mayores distribuidores de patatas fritas congeladas del mundo. Entre otros, es proveedor de McDonald’s y Yum! Brands, el propietario de las cadenas de comida rápida KFC, Pizza Hut y Taco Bel. Precisamente, después de que Lamb Weston presentara resultados, las acciones de McDonald’s empezaron a caer con fuerza (llegó a perder más de un 3% en los primeros compases dela sesión). Y aunque posteriormente atenuó sus caídas, cerró en rojo (-0,27%). En lo que va de año, McDonald’s se deja un 14,7% en Bolsa.

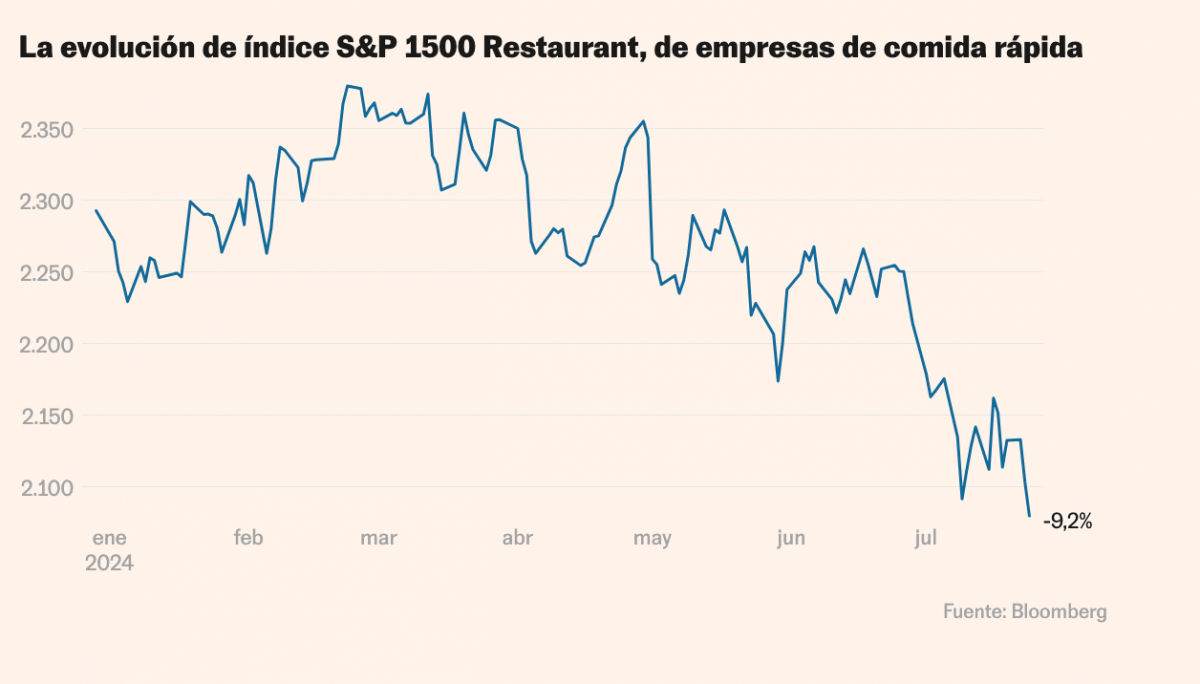

El índice S&P 1500 Restaurant Index, que agrupa a las 20 mayores empresas de comida rápida norteamericanas, también se vio arrastrado por Lamb Weston y 19 de sus 20 miembros registraron caídas. El índice se deja un 9% en lo que va de año y las empresas que más pérdidas se anotan son también las que incluyen patatas fritas entre sus productos: Papa John’s se deja un 47% desde enero, Jack in the Box se devalúa un 33%, Dine Brands otro 32% y Wendy’s pierde un 14%. No obstante, otras firmas sí logran rentabilidades positivas en el año: Brinker se revaloriza un 49% y Chipotle Mexican sube el 15%.

La comida rápida se suele utilizar como herramienta para medir el poder adquisitivo de un país o anticipar un enfriamiento del consumo. Cuando las patatas fritas se acumulan en los almacenes de los distribuidores porque los restaurantes hacen menos pedidos, es síntoma de que las familias ya no disponen de tanto dinero extra para gastar en ocio y salir a comer fuera debido a que los altos precios presionan la capacidad de gasto. Se trata de un efecto normal y perseguido por los bancos centrales. En los dos últimos años, los tipos de interés han experimentado continuas alzas para tratar de contrarrestar la elevada inflación general. Con esta medida, los bancos centrales pretenden que se enfríe el consumo por parte de los hogares y los precios bajen, de forma que la inflación vuelva a niveles normales, para estimular de nuevo la actividad comercial.

La revista británica The Economist publica anualmente su ya popular índice Big Mac, en el que compara el precio de las famosas hamburguesas de McDonald’s en los 70 diferentes países del mundo en los que se puede comprar. Se trata de una comparativa interesante ya que es la misma empresa, el mismo producto, con los mismos ingredientes, pero en cada país cuenta con un precio diferente. Según este índice, si el precio de la Big Mac es más alto que en Estados Unidos, se considera que la moneda local está sobrevalorada. En cambio, si es menor, se considera que está devaluada. En la última edición, publicada en enero, un Big Mac en la zona Euro costaba 5,87 dólares, mientras que en EE UU el precio era de 5,69 dólares, lo que indicaría, según esta relación, que la divisa europea está sobrevalorada en un 3,1% frente al dólar.

Comments (0)