Agentes inmobiliarios corruptos captados infraganti en fraudes hipotecarios

Agentes inmobiliarios corruptos captados infraganti en fraudes hipotecarios

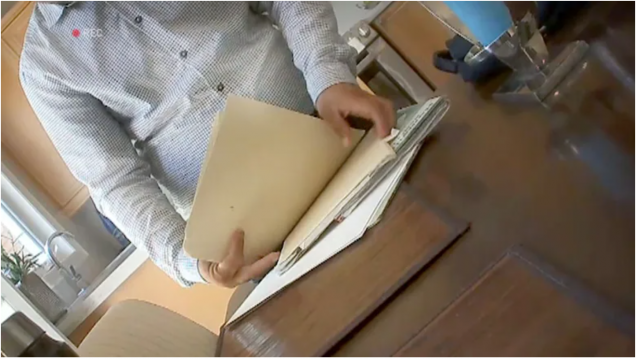

Usando cámaras ocultas, los productores de Marketplace agarraron con las manos en la masa a algunos corruptos agentes de bienes raíces que se ofrecían a facilitar documentos falsos documentos hipotecarios. (CBC)

– Consiguen registros de empleo falsos, estados de cuenta bancarios y falso T4 ofrecidos a posibles compradores de vivienda, todo por dinero.

A medida que aumentan las tasas de interés, calificar para una hipoteca es cada vez más difícil para los compradores, pero eso no impide que algunos inescrupulosos y corruptos agentes inmobiliarios realicen una venta.

Una investigación encubierta realizada por CBC Marketplace ha expuesto algunas redes de agentes de bienes raíces, corredores de hipotecas y empleados bancarios que facilitan el fraude hipotecario a cambio de una comisión.

Fueron grabados con una cámara oculta ofreciendo conseguir para los compradores documentos fabricados que muestran declaraciones de empleo, salarios y declaraciones de impuestos todos falsos, para que los compradores puedan obtener elevados préstamos para los que de otro modo no calificarían.

Es un negocio lucrativo. Los agentes de bienes raíces dicen que los equipos cobran el uno por ciento del monto de la hipoteca por la solicitud de hipoteca inventada. Esto se suma a otras comisiones que se ganan una vez finalizada la venta.

En la venta de una casa de $637,673, el precio de venta promedio en Canadá, un agente de bienes raíces normalmente ganaría entre $16,000 a $32,000 en comisión, mientras que el agente hipotecario podría ganar más de $2,550 en comisión de un prestamista.

Si bien algunos consumidores buscan y participan activamente en este fraude, Marketplace se ha enterado de que algunos agentes inmobiliarios también se están aprovechando de los compradores involuntarios. Los recién llegados están particularmente en riesgo, ya que es posible que no entiendan completamente el proceso de compra de una casa. Los nuevos canadienses también tienen menos probabilidades de calificar de inmediato para una hipoteca en uno de los grandes bancos de Canadá, ya que es más probable que su historial laboral y crediticio en Canadá sea limitado. Esta situación no ha sido extraña para la comunidad hispana donde algunos agentes han llevado a cabo estas prácticas ilegales a cambio de una “coima” para conseguir todo tipo de documentación requerida por instituciones financieras y prestamistas.

Los expertos en leyes y delitos financieros dicen que lo que Marketplace ha descubierto es ilegal según la Ley de Corredores de Negocios Reales y la Ley de Corredores, Prestamistas y Administradores Hipotecarios. Presentar una solicitud de hipoteca fraudulenta también es una violación del Código Penal de Canadá.

Consecuencias para los compradores y el mercado

Este delito también tiene repercusiones para la gente en general, dice Dan Eisner, director ejecutivo de True North Mortgage.

“A medida que aumentan las tasas de interés y bajan los precios de la vivienda, es más probable que estos compradores no puedan cumplir con sus pagos y eso puede ejercer una mayor presión a la baja en el mercado inmobiliario a través de ventas de pánico”, dijo.

True North Mortgage ha detectado y detenido varias solicitudes fraudulentas enviadas a la empresa, junto con documentación fiscal y laboral falsificada, como T4s y cartas de empleo que hacen referencia a nombres y números de teléfono falsos de la empresa, donde una persona real contesta y existe un sitio web real. .

A medida que los precios de las viviendas continúan cayendo, estos compradores corren un mayor riesgo, dice Eisner.

“Si las personas obtienen hipotecas de manera fraudulenta y pensaban que su plan alternativo era vender la casa si no podían pagarla, ese plan alternativo desaparecería. También mantiene a las personas honestas fuera del mercado mientras compiten por varias casas”.

El Consejo de Bienes Raíces de Ontario (RECO) no habló con Marketplace en cámara sobre los hallazgos de la investigación.

En un comunicado, el registrador de RECO, Joseph Richer, escribió: “Los agentes deben esperar ser procesados si se involucran en un fraude hipotecario”.

Para los agentes de bienes raíces, la falsificación de información hipotecaria o la asistencia en la falsificación de información puede resultar en multas de hasta $50,000, prisión de hasta dos años o suspensión o revocación de la licencia del agente.

En los últimos cinco años, RECO dice que ha disciplinado a siete agentes o corredores de bienes raíces y ha presentado cargos en virtud de la Ley de Delitos Provinciales contra varios otros.

El fraude hipotecario es un problema creciente, según Carl Davies, director de fraude e identidad de Equifax Canada. La oficina de crédito señala entre 15,000 y 24,000 solicitudes de hipotecas sospechosas cada mes para los prestamistas.

“El sesenta y siete por ciento de las solicitudes que encontramos, o que nuestros miembros etiquetan como fraudulentas, en realidad están relacionadas con ese tipo de tergiversación”, dijo. “Es, de lejos, el mayor indicador de fraude o el mayor riesgo de fraude que vemos en ese espacio hoy”.

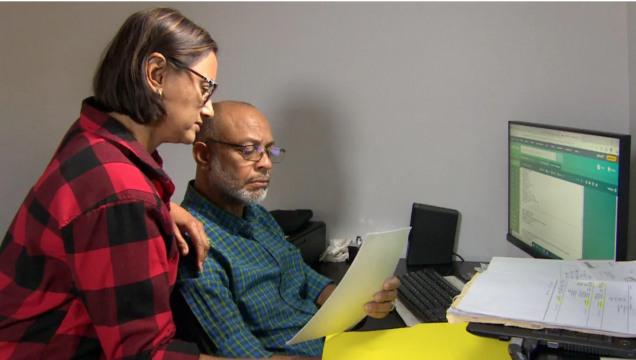

El personal periodístico se hizo pasar por compradores de viviendas con cámaras ocultas.

Para comprender dónde suele comenzar el fraude hipotecario, dos empleados de Marketplace se infiltraron con cámaras ocultas y se hicieron pasar por nuevos canadienses que buscaban comprar su primera casa.

La pareja visitó 10 propiedades en venta por parte de agentes inmobiliarios donde investigaciones previas indicaron que podría estar ocurriendo algún tipo de fraude.

Los compradores encubiertos de Marketplace le dijeron a cada agente que tenían suficiente dinero para un pago inicial del 20 por ciento, pero que no estaban seguros de su elegibilidad para una hipoteca ya que uno de ellos tenía ingresos en efectivo no declarados. Este factor por sí solo los descalificaría automáticamente para una hipoteca en los bancos de este país.

Todos los agentes reconocieron que la pareja no calificaría para la hipoteca necesaria para comprar la casa, pero seis de los 10 agentes se ofrecieron a “facilitar” el fraude hipotecario conectando a la pareja para obtener documentos falsificados y agentes inmobiliarios (brokers) que presentarían la solicitud en su nombre.

“Los ingresos no son un problema”, dijo un de los inescrupulosos agentes de bienes raíces mientras mostraba varios documentos en los que estaba “trabajando” para otros clientes. “Esto es lo que convertimos en sus ingresos. Incluso si gana cero dólares, incluso si es ama de casa, podemos generar ingresos. Lo único que no podemos hacer es crédito”.

“Sabe, según los libros, usted no calificará”, dijo otro agente, quien continuó describiendo cómo sus contactos podrían ayudar . “Crearán la documentación que demuestre que ustedes están ganando más y les darán lo que quieren. Pero esto no pueden decirlo abiertamente en público porque eso no es cierto”.

“Prepararán un T4, harán como si estuviera en la nómina, usarán la nómina de cualquier empresa y pondrán su nombre en eso”, dijo un tercero.

Tres de los seis agentes inmobiliarios captados ofreciendo estos fraudes hipotecarios, trabajan para HomeLife Miracle Realty Ltd., que tiene cinco corredurías en el área metropolitana de Toronto y una en Cambridge, Ontario. Marketplace también ha hablado con varios compradores que dijeron que los agentes que trabajan para la misma agencia de corretaje los empujaron hacia solicitudes de hipotecas fraudulentas o presentaron una sin su conocimiento.

Cuando se les contactó para obtener sus versiones y comentarios, estos agentes, que fueron grabados por las cámaras ocultas, no respondieron y sólo se limitaron a decir que derivan a los clientes a corredores inmobiliarios, pero que ellos mismos no se ocupan de las hipotecas.

Ajay Shah, el corredor registrado de HomeLife Miracle Realty Ltd., dijo que no aprueba el comportamiento que Marketplace grabando a los agentes, que ellos tan sólo representan una fracción de sus ventas y los 3,000 agentes que trabajan bajo su supervisión.

El corredor de bienes raíces HomeLife Miracle Realty Ltd. tiene cinco sucursales en el área metropolitana de Toronto y Cambridge, Ontario. Tres de los seis agentes inmobiliarios captados por la cámara ofreciendo facilitar el trabajo de fraude ilegal hipotecario para HomeLife Miracle Realty Ltd. (CBC)

Si se muestra evidencia de irregularidades, Shah dijo que actuaría, pero finalmente optó por no participar en una entrevista en cámara y no quiso ver las imágenes.

“Por supuesto, lo máximo que puedo hacer es despedirlos porque no tengo la autoridad para quitarles las licencias a estos [agentes]. Eso solo puede hacerlo RECO”, dijo Shah.

La industria necesita una mejor supervisión, dice un experto

La contadora forense Jennifer Fiddian-Green dice que estos hallazgos son una indicación de que la industria de bienes raíces necesita una mejor supervisión.

“Necesitamos que los organismos reguladores controlen más y entren y practiquen inspecciones, todo eso”, dijo. “Necesitamos que nuestra gente en primera línea esté alerta y ágil para que podamos responder”.

El agente hipotecario Sanjeet Mand está de acuerdo en que la falta de cumplimiento está permitiendo que este delito continúe prosperando en la industria inmobiliaria e hipotecaria.

“Creo que es insidioso”, dijo. “Creo que tenemos que sacar a esta gente corrupta de este negocio”.

Sanjeet Mand trabaja como agente hipotecario en Brampton, Ontario. Le preocupa cuán frecuente se ha vuelto el fraude hipotecario y dice que se necesita más aplicación de la ley. (CBC)

Mand dijo que perdió clientes cuando algunos agentes de bienes raíces le dijeron que solo trabajan con corredores dispuestos a proporcionar documentos falsos y solicitudes fraudulentas.

“Cada vez que hablas con alguien es como, ‘Oh, ¿puedes hacerme documentos?’ Esto mata nuestra credibilidad”.

Para probar con qué frecuencia los agentes hipotecarios proporcionan documentos falsos sin una remisión de un agente inmobiliario, los productores de MarketPlace también se comunicaron con 25 agentes o agentes hipotecarios en cinco mercados inmobiliarios de moda en todo el país, incluido el área metropolitana de Vancouver, Calgary, Edmonton, el Área metropolitana de Toronto y Montreal. La mayoría de los agentes hipotecarios dijeron que no ayudarían con una solicitud de hipoteca fraudulenta, pero casi uno de cada cinco dijo que sí estaba dispueso ha hacerlo por una “coima”.

“Mi equipo pedirá $3,000 y yo cobraré el uno por ciento del monto de la hipoteca”, dijo uno de los corruptos agentes hipotecarios, que se ofreció a ayudar con el fraude.

En Ontario, la Autoridad Reguladora de Servicios Financieros (FSRA) es responsable de disciplinar a los agentes hipotecarios. Dice que los corredores en este escenario serán considerados en violación de la Ley de Corredores, Prestamistas y Administradores Hipotecarios, que prohíbe a los agentes facilitar la deshonestidad, el fraude, el crimen o la conducta ilegal.

En una declaración, la FSRA dijo: “Un corredor o agente hipotecario no actuará, ni hará nada ni omitirá hacer nada, en circunstancias en las que debería saber que al actuar, hacer la cosa u omitir hacer la cosa, él o ella está siendo utilizado por un prestatario, prestamista, inversionista o cualquier otra persona para facilitar la deshonestidad, el fraude, el crimen o la conducta ilegal”.

El fraude hipotecario avanza en los bancos de Canadá

La investigación de Marketplace también descubrió que personas que trabajan en los bancos de este país están tramitando solicitudes hipotecarias fraudulentas respaldadas por documentos de empleo e impuestos falsos, recibiendo “comisiones” por debajo de la mesa.

“Usted obtendrá la tasa de interés del banco, obtendrá todo del banco”, dijo un agente de bienes raíces en respuesta a una pregunta sobre de dónde vendría la hipoteca fraudulenta.

“Hay tres o cuatro [personas] que son mis propios muchachos. Esta no es la primera ni la tercera vez que hacen esto. Ellos están con los bancos. Encuentran algunas alternativas incluso para los ‘underwriters’ “.

Fiddian-Green expresó que los bancos deben quitarse las vendas de los ojos y estar más atentos en su proceso de verificación.

“Veamos esos documentos y hagamos un poco de debido trabajo diligenciario para asegurarnos de que estén hechos de buena fe. No toma mucho tiempo mirar una ocupación, mirar al empleador, hacer una u otra llamada telefónica, hacer una búsqueda en Google y descubrir que hay problemas”.

Eisner de True North Mortgage dijo que su compañía llama a todos los empleadores en las solicitudes, pero muchos otros prestamistas no lo hacen.

“Supongo que miran primero su cartera y dicen: ‘Bueno, está bien, tal vez algún porcentaje sea fraudulento’, y están de acuerdo con eso”.

‘No hay nadie a quien recurrir’

Si bien las consecuencias de este delito rara vez recaen sobre los perpetradores, puede tener un impacto devastador en los compradores de vivienda.

Chris y Bibi Harding, que emigraron de Guyana en 2021, se sorprendieron cuando descubrieron que un empleado de Scotiabank presentó una solicitud de hipoteca fraudulenta en su nombre.

“Toda nuestra información había sido alterada”, dijo Bibi, recordando el día que fue a la sucursal para proporcionar su número de seguro social y se enteró de que información falsa de empleo estaba conectada a sus cuentas y a las de su esposo.

Sus perfiles de empleo, que el empleado de la sucursal imprimió para ellos, indicaron que Chris trabajaba como gerente de operaciones para una empresa de pisos de madera. El mismo perfil afirma que Bibi trabajaba para una empresa de impuestos.

Nada de esto es cierto. Chris dirige negocios en su país de origen desde Canadá y no ha tenido empleo desde que llegó a GTA. Bibi solo había trabajado en una escuela primaria.

Chris y Bibi Harding descubrieron información de empleo fraudulenta enviada con su solicitud de hipoteca a Scotiabank. Un deshonesto empleado de Scotiabank fue el responsable de enviar la información falsa. (CBC)

En retrospectiva, los Harding creen que el asesor de financiación de vivienda de Scotiabank que utilizaron para su solicitud de hipoteca presentó información de empleo falsa bajo la dirección de su agente de bienes raíces.

“Indicó que el agente inmobiliario le dio mi información de contacto y que podría conseguirnos el préstamo a través de Scotia”, dijo Chris.

El empleado de Scotiabank solicitó una comisión $5,000 para configurar perfiles para la solicitud de hipoteca. Los Harding afirmaron que enviaron el dinero, creyendo que era una tarifa legítima.

Después de descubrir el fraude, los Harding se quejaron ante Scotiabank, pero luego, como si ellos fueran los culpables del fraude, recibieron una carta del banco indicándoles que cerraban sus cuentas de inmediato.

“Estaba pensando en este punto, ‘Está bien, vienes a Canadá con la esperanza de tener una vida mejor y todos se están aprovechando de ti’. No hay nadie a quien acudir que realmente te represente y diga: ‘Oye, así no es como se hacen las cosas aquí'”.

Ante los hechos descubiertos, Scotiabank le dijo a Marketplace que toma en serio las acusaciones de fraude y para evitar escándalos negativos, ha devuelto los $5,000 a los Harding y restablecido sus cuentas. También dijo que el empleado que manejó su solicitud de hipoteca ya no trabaja en Scotiabank.

Los bancos también deben participar en la respuesta al fraude hipotecario, dice Fiddian-Green.

“Necesitamos mejorar en el trabajo conjunto para ser realmente específicos y llegar a este tipo de actividad de por demás ilegal y cerrarla, y compartir esto para que las personas puedan ver lo que está sucediendo y saber cómo detectarlo temprano”.

Comments (0)